前回記事で企業分析をする際にROIC(投下資本利益率)を大事にしたいと述べました。

ではなぜROICなのかということを整理しておきたいと思います。

似たような指標でROAとROEというものがあります。こちらの方がメジャーではありますがROICとの違いを見ていきましょう。

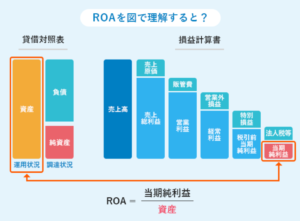

ROA(総資産利益率)

ROA(Return On Assets)、総資産利益率という指標があります。

計算式

これは企業の持つ資産全体を使ってどれだけ利益(当期純利益)を得たかという指標になっています。

「企業の全ての資産から得られる」利益ということがポイントになります。

ここで全ての資産はどこから調達されたかを考えます(簿記的な考え方)

企業の資産は、自己資本(今までの利益+株主からの出資)と借入等の他人資本を合わせたお金を使って調達されています。

dodaさんのページに素晴らしい解説図があったので載せておきます。

引用:doda HPより

ROAの指標としての問題点は買掛金(取引先への交渉力)を反映できない点にあります。

交渉力のある企業は仕入れをするときに支払いを一定期間待ってもらうことができます。

支払を待ってもらっている間は買掛金として将来支払うべき仕入代金等を計上するわけですが、これは決算書の負債の部に載ってきます。

つまり、価格交渉力のある企業は支払いを後回しにできるため、手元でお金を使う時間ができるため効率的に資金を使うことができるのです。

しかし、ROAの計算上では銀行借り入れも、買掛金も一緒に計算されてしまうため、買掛金が多い企業はROAの数値が低くなってしまいます。(分母が大きくなる)

さらに利益の基準が当期純利益のため、本業以外の特殊要因で儲かった場合はROAが実力以上に高く反映されてしまいます。

計算はしやすいですが、やや信頼しにくい指標となっています。

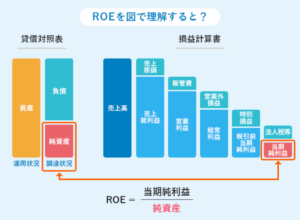

ROE(自己資本利益率)

では次にROEについてみていきましょう。

ROE(Return On Equity)、自己資本利益率

計算式

ROEは自己資本(今までの利益ストックや株主からの出資)でどれだけ利益(当期純利益)を得ているかという指標になります。

引用:doda HPより

ROEで起きる問題点は自己資本(純資産)を小さくすればROEを大きく見せることができてしまうことです。(分母を小さくする)

多少極端な話かもしれませんが、銀行から借りたお金で自社株買いを行った場合、貸借対照表上では負債は増えて、株主資本(純資産)から自己株式が消滅します。

自社株買いを行うと、市場に出回っている株式が企業に買い取られて消滅されます(株主総会で決議を行って実行されます)

この例だと、ROEの計算には入らない「負債(借金)」が増えて、計算に入れる「自己資本」が少なくなってしまうので企業の財務対策によってROEを操作できてしまうのです。

しかし、一番重要な「企業価値」が増えたのかというと、

自社株買いをしても利益は増えていないし、キャッシュフローが潤沢になったかというとそうでもありません。

ただ保有している株式の価値は株数が減って希少性が増すので、一時的に株価が上がるかもしれません。

それは企業そのものの成長が理由ではないということを認識しておくべきかと思います。

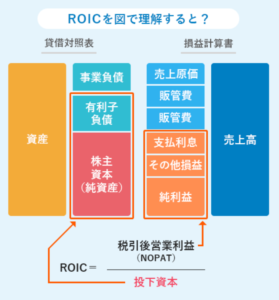

ROIC(投下資本利益率)

先程確認したROAとROEの問題を解決したのがROICです。

ROICでは、

有利子負債(銀行等の借入)+株主資本を使って計算をします。

ここに買掛金などは含まれません。

よって、企業の支払条件などの交渉力を反映することができます。

たとえ銀行借り入れをして自社株買いをしたとしても、有利子負債+株主資本が計算に必要な要素であるため計算する数字が変動しません。

なおかつ利益が営業利益。当期純利益ではないため、本業での稼ぎを反映できるため、企業側の財テク的な行動で操作することが難しい指標となっています。

引用:doda HPより

ROICの構造上、株主と債権者から見て適切なリターンを出せる企業なのかどうかを判断するのに優れているといえますね。

まとめ

今回はROA・ROE・ROICの違いや問題点を確認してきました。

ROA→取引先への交渉力を反映できない

ROE→指標の操作が可能

ROIC→操作が難しく、本業での収益力を反映

ただし、税引き後の営業利益で計算するなど、計算するのに複雑な面もあるため難しさも感じます。

税引前ROICを計算して参考するなど、大枠を捉えるなどの工夫をするのも良いですね。

企業の価値創造力を確認するのに参考になる指標なので使いこなしていきたいと思います。

コメント