今回は記事として初めて個別銘柄についてまとめていきます。

対象銘柄は工業用貴金属素材メーカーであり、2020年グローバルニッチトップ100選に選出されたフルヤ金属(7826)です。

個人的にかなり注目している企業ということもあり最初に書いていこうと思います。

フルヤ金属の企業概要

参照:企業HP https://www.furuyametals.co.jp/

プラチナ・イリジウム等の工業用貴金属各種製品、測温センサーの製造販売。

電子材料、半導体関連製品の販売。

薄膜部品の製造・販売。

希少金属(イリジウム、ルテニウム)リサイクル。

創業は1968年8月

創業からイリジウム・ルテニウムに着目して、その道のスペシャリストとしての地位を確立してきた企業。

長年にわたって育んだ高度な技術で、高純度・高品質の製品開発や、

オリジナル技術を用いたPGMの回収などを行っています。

PGM:Platinum Group Metals=白金族元素系金属

プラチナ、パラジウム、ロジウム、イリジウムなど白金系レア・メタル(希少金属)の総称。

イリジウム(Ir)

フルヤ金属の重要技術のひとつにイリジウムの加工技術があります。

イリジウムとは、元素番号77。

硬く、重く、融点が高い遷移金属元素。

レアメタルの一つです。

使用用途は工業用るつぼ、一般ではコンパスや万年筆の先などでイリジウムと合金が使われているようです。

硬く重い、融点が高い(2454℃)ということは溶けにくく加工が難しいです。

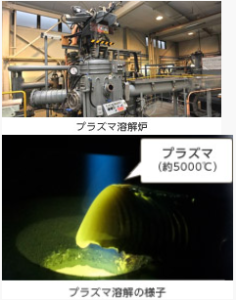

まずイリジウムの溶解のために「プラズマ溶解炉」といって、超高温(約5000℃)のプラズマを用いてイリジウムの不純物を蒸発させています。

(株)フルヤ金属HPより引用

さらにイリジウムは超高温状態のまま加工する技術が必要であり、フルヤ金属ではイリジウムの溶接加工を10年以上経験した熟練工が特殊設備を使って加工をしています。

特に、フルヤ金属では

①鉱山で産出されたイリジウムパウダーを溶解・加工し製品化する技術

②リサイクルを中心とした高純度化技術

この2つの技術をひとつにまとめて製品を製造する強みを持っています。

2つの技術ともを持つ企業は世界で2,3社ということです。

(株)フルヤ金属HPより引用

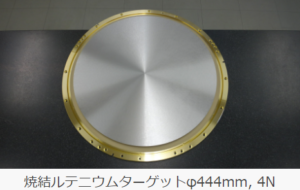

ルテニウム(Ru)

もうひとつ、ルテニウムの加工技術にも強みがあります。

ルテニウムは元素記号44。

プラチナを作る際に生まれる副産物です。

副産物といっても、優れた高度、非常に高い融点(2500℃)沸点(4900℃)を持っており、ハードディスクドライブの容量増大のために塗布されています。

よって、次世代半導体(MRAM)の主要材料としての需要が期待されています。

MRAM(磁気記録式メモリー)というもので、磁石の力を使ってデータを保持します。

従来は電荷の性質を使ってデータを保持していたので、通電させておく必要があり、使用していなくても待機電力が必要。

MRAMでは磁石の性質を使っていくことで電源がなくなっても情報が消えずに保持ができます。

消費電力が減少するのでその分演算能力の向上を高められると期待されています。

そんなルテニウムは使用用途が精密機械になることから、ルテニウムには高い純度が求められるわけです。

フルヤ金属では使用したルテニウム製品の回収⇒精製⇒原料化のサイクルを確立しており、高純度ルテニウム(99.999%)へ精製できる技術を持っています。

この技術を持つのはフルヤ金属1社のみとなっています。

(株)フルヤ金属HPより引用

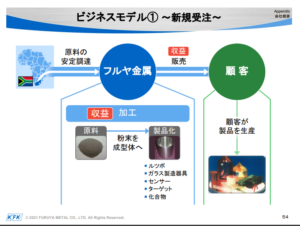

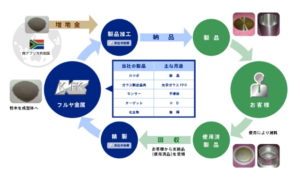

ビジネスモデル

フルヤ金属のビジネスモデルは以下のようになっています

フルヤ金属のビジネスモデルは主に南アフリカで産出されたレアメタルを原料から高度な技術で加工して製品を製造、販売。

→顧客はその製品でさらなる製品を製造(半導体や工業製品等)

これがビジネスの幹の部分。

貴金属価格に業績が左右されそうに思いますが、個別受注生産の契約形態をとっており、製品の販売価格は原材料の時価を反映できるようになっています。

そこにレアメタルのリサイクル(ケミカル事業)が急成長している状況。

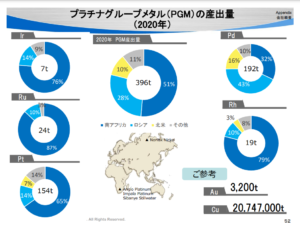

リサイクル事業は、レアメタルの産出量が限られている+ほとんどが南アフリカ産であり、市場規模が限られていたという問題を解決しています。

イリジウムに関しては年間産出量が世界で7tという量になっています。

しかし、リサイクル技術によって顧客から使用済のるつぼなどを回収して再活用することができるようになるわけです。

世界中で精密機器、HDDなどの需要が高まるほど、リサイクルの需要も高まると考えられます。

その需要に応えるためには高い技術が求められ、なおかつ作業には人の手が必要となる中、熟練工を多数抱えるフルヤ金属は他社が参入しにくい状況を築き上げており、市場成長と共に事業を成長していける形を作っています。

問題の金属調達は田中貴金属と業務提携をしており、南アフリカからも一定の量の金属を仕入れできるようにしています。

業績・財務

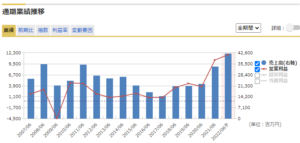

フルヤ金属の2007年からの業績推移を確認してみましょう。

マネックス証券HP:マネックススカウターより引用

売上自体は綺麗な右肩上がりというわけではありません。

ところが近年は半導体需要や液晶パネルの需要が伸びたこと、貴金属のリサイクルが伸びたことから順調に業績を伸ばしています。

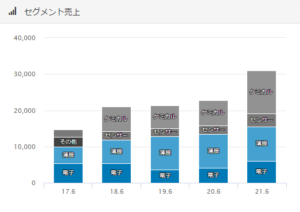

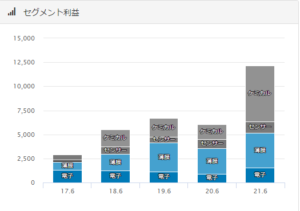

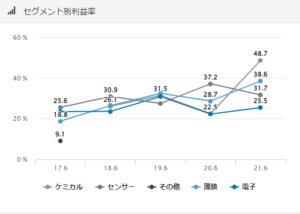

バフェット・コードより引用

業績を伸ばしている主要因としてケミカル事業(リサイクル等)があることはセグメント別の売上、利益を見ても明らかです。

リサイクルに関しては売上を伸ばすだけ利益率は上がってくる構造と考えられます。

顧客の使用した製品を粉に戻して、摩耗した部分のみの地金を用意してリサイクルすれば良いからです。

リサイクル事業の構造は以下のようなイメージです。

フルヤ金属HPより引用

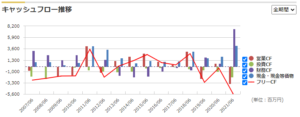

続いてキャッシュフローを確認します

マネックス証券HP:マネックススカウターより引用

営業利益はしっかり出せているにも関わらず、営業CFがマイナスであるのは棚卸資産の増加が主要因となっています。

さらに設備投資も直近で行っており、まだまだこれから成長していく段階と言えるでしょう。

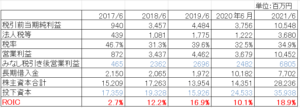

そしてROICを確認していきます。

投下資本の計算は簡易的に有利子負債+株主資本を使って計算することにします。

計算方法によって数値に若干の違いが出る指標なので参考程度にしてください。

直近のROICは20%近くまで上昇、2022年6月期にはさらに高い数値が出てきそうです。

第2四半期決算時点では営業利益が前年同月比で約4倍

セグメント別ではケミカルの利益が約8倍の進捗となっています。

財務面(2021年6月期)

自己資本比率:50.7%

流動比率:205.7%

ROIC:18.9%

営業利益率:30.9%

財務面も心配するようなことはありませんね。

自己資本比率は高いほど良いというわけではありません。場合によっては借入を上手く使った方が効率的に価値創造できるケースもあります。

フルヤ金属に関してはまさにそのケースではないかと考えられますね。

株価

2022年4月22日時点

株価:9,450円

EPS(予想):1,118円

PER(予想):8.4倍

PBR(実績):2.06倍

時価総額:687億円

1株あたり配当(実績):150円

配当利回り:1.59%

株主優待:なし

トレーディングビューより引用

EPSについては自社株買いによって操作できるため、参考程度にしておきますが、一般的な基準に沿って考えるとPER10倍以下でこれだけの成長余地のある企業が買えるのは良いと個人的には思いますね。

株価は直近5年で約5倍になっていますが、ここから更なる上昇を期待したいところですね。

世界有数の技術を持ち、貴金属分野でニッチトップ戦略を取っており、成長を継続する条件を備えていると考えてよいでしょう。

まだまだ小型株と言える時価総額ですので荒い値動きがあるかもしれないですが、長期的には上昇を続けていくことができる可能性が極めて高いと判断し、継続的に観察していきます。

コメント