今回は銘柄分析シリーズ

フェローテックホールディングスを取り上げていきます。

レーザーテックやフルヤ金属に続いてニッチトップ戦略を取る会社ではありますが、

現在保有しているという方や、気になっているという方のために少しでも参考になる記事になればと思います。

企業概要

株式会社フェローテックホールディングス

設立:1980年9月

事業内容:半導体等装置関連・電子デバイスの製造販売

本社:東京都中央区日本橋

市場:東証スタンダード市場

決算期:3月

フェローテックホールディングスの成り立ちは1980年に日本フェローフルイディクス株式会社として創業しています。

米国のフェローフルイディクス社が日本法人として設立したのが始まりです。

1987年に独立して90年代には中国進出、99年には元の親会社を友好的TOBによって買収。

2004年にジャスダック上場という流れになっています。

日本、中国、アメリカやヨーロッパに子会社・関連会社があり各種製品を製造しています。

事業内容

フェローテックホールディングスの事業セグメントは大きく分けると半導体等装置関連と電子デバイスの事業の2つとなっています。

半導体等装置関連

フェローテックの一番の得意分野が真空シールとなっています。

真空シールとは、磁性流体を使用して空気や微粒子などの侵入を防いで真空環境を維持する装置です。

真空を必要とする製造業や、半導体製造の過程で使用されたり、スマートフォンなどの有機ELパネル製造にも使用されたりしています。

その真空シールの商品化に世界で初めて成功し、現在は世界シェアが65%という状況です。

そして真空シールで使用される磁性流体というものもフェローテックの得意分野のひとつとなっています。

こちらはもうひとつのセグメント(電子デバイス)の方になるので後述します。

半導体装置関連では真空シール以外にもシリコンパーツの製造、高強度のセラミックスも取り扱っています。

高シェアの事業としては中国のみになりますが、部品洗浄の事業を展開しており、半導体市場の成長と共に売り上げの増加が期待されています。

こちらは中国内のシェアが60%程度になっており、顧客の生産状況に応じて事業が成長していくモデルとなっていること、そして生産が続く限りフォローするビジネスになっているためストック型の収益に繋がっています。これは半導体業界の成長がある限りは今後に期待ができます。

電子デバイス事業

そもそも「電子デバイス」とは何?ということから確認しておきます。

私もいきなり聞かれて綺麗に答えられないなと感じるところです…

まず「デバイス」はスマートフォンやパソコン、タブレット、モニターやキーボードなどの総称のことです。周辺機器というイメージでしょうか。

そこで電子デバイスは大きく分けると半導体デバイス、電子ディスプレー、一般電子という種類に分けられます。

つまり、半導体を用いた電子部品、そしてスマホやPCのディスプレー、その他電子製品に至るまで相当数のものが「電子デバイス」に分類されることとなります。

フェローテックでは電子デバイスの分野でも、磁性流体、サーモモジュールの分野がメインとなっています。

磁性流体

このような写真を見て、見たことある!と思う方もいるかもしれません。

気持ち悪いと感じた方、すみません…

これ、スパイク現象というらしいです。

磁性流体は「磁石に反応する液体」であり、スピーカーや先程の真空シールにも使用されています。

フェローテックの強みのひとつとして、この磁性流体の中でも、「蛍光磁性流体」といって発色しながら色も変えることのできる磁性流体を世界で初めて開発しています。

磁性流体の市場シェアも素晴らしく、国内の車載用スピーカーはほぼ100%、磁性流体そのものの世界シェアも80%以上となっています。

蛍光磁性流体に関しては今は芸術性などに注目されている印象ですが、より役に立つ用途で使用できるようになってくると新たな展開が見えてくるかもしれません。

サーモモジュール(半導体冷熱素子)

サーモモジュールは上の写真にある2種類の金属の部分に電流を流す仕様になっており、片方の金属からもう片方の金属へ熱が移動する板状のものになっています。

電流のプラスとマイナスの切り替えによって冷却も過熱も瞬時にできるようになっています。

なおかつ小型で軽量、振動も少ないということで私たちの生活を支えるものとなっています。

自動車の温調シートやエアコン、ドライヤーなどの家電にも使用されており、その世界シェアが36%となっています。

生産体制

フェローテックホールディングスでは今まで紹介したレーザーテックやデイトナとは違い、自社で生産設備を抱えて事業展開をしています。

日本国内各地に工場があり、メインの中国にも多くの生産設備を持っています。

フェローテックホールディングスHPより

フェローテックHD中期経営計画進捗報告資料(22年3期~24年3期)より

これだけの生産設備を要していながら世界で高いシェアを誇っているというところで、新たに参入してシェアを奪っていくには高い技術力と生産能力の問題をクリアしていく必要がありそうです。

そして真空シールと、磁性流体といった組み合わせで使用するものがお互い高シェアであることもプラス要素と考えられます。

産業も半導体ということで需要面も強く続くものと考えられることから事業投資が多少大きくなってしまう点はありますが、投下資本を回収していけるものと考えられます。

唯一心配される点は生産の多くが中国でされている点ですね。

国の方針に左右されなればいいですが…

業績

では業績を確認していきましょう。

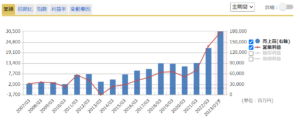

売上

マネックス証券HP:マネックススカウターより引用

近年は大きく成長する見通しとなっていますが、計画通り、それ以上のペースで進んでいますね。

22年3月期の売上は約1,338億円

セグメントに分けると、

半導体等装置関連が約821億円(前年 約606億円)

電子デバイスが約270億円(前年 約172億円)

その他(工作機械や太陽電池用シリコン等)約246億円(前年 約133億円)

どのセグメントも大きく成長をしていっています。

元々の中期経営計画では23年3月期の売上が1,250億円でしたが1年前倒しで達成。

24年3月期の目標は売上1500億円となっていましたが、すでに22年3月の本決算で発表された通期見通しの売上(23年3月期)が1800億円となっています。

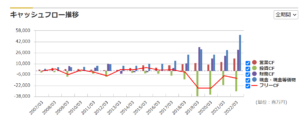

続いてキャッシュフローです

マネックス証券HP:マネックススカウターより引用

キャッシュフローについては投資が大きくなってしまっていますが、これは中期経営計画でも明言しています。

生産設備が必要となるビジネスでもあるので、このあたりのバランス感覚は求められますね。

22年3期~24年3期までの間に950億円を投資すること

ROICを意識して24年3期にROIC8%を目標設定しています。

ROICを経営指標に入れていることから資本投下に対しての意識が伺えます。

個人的にすごく好きです。

この投下資本が利益、キャッシュフローとして現れるまでは数年単位で時間が掛かるものと思っておく必要がありそうですね。

その間に何かマイナスのことが起こると、長期投資と考えていても難しくなる可能性はあると頭の片隅に置いておくべきかもしれません。

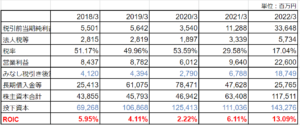

ではROICを確認しておきます。

今回も調達サイドからみた計算をしています。

生産設備があるため借入がどうしても必要にはなってくる業態ではありますが、この22年3月期においては利益が大きく出たことからROICが向上しています。

しかし、フェローテックホールディングスは海外売上比率が80%以上であり今期は円安の恩恵を受けている側面もあります。

来期以降安定してROICの水準を保つかどうかは分からない側面がありますし、8%を掲げている以上、研究開発などにもお金を使っていくことでしょう。

しかし10%程度の水準を維持してもらえることを期待したいです。

では財務面です

財務面も確認しておきます。

財務面(2022年3月期)

自己資本比率:49.5%

流動比率:193.9%

ROIC:13.09%

営業利益率:16.9%

財務面は特に問題はなさそうです。

昨期に増資を行い、借入が減ったことで自己資本比率が上昇していますね。

株価

2022年5月23日時点

株価:2,778円

EPS(予想):381.6円

PER(予想):7.2倍

PBR(実績):0.94倍

時価総額:1,240億円

1株あたり配当(予想):70円

配当利回り:2.51%

株主優待:なし

コロナの底から高値までは10倍にもなっています。

そこから大きく下げて、22年3月期の決算内容が良かったため少し戻しているのが現在の状況です。

2018~20年の間は成長鈍化のように数字上はなっているため株価も連れて動いているといったところでしょうか。

半導体銘柄としてはPER基準においては低PERで取引されているように感じますね。

中国売上が多い銘柄という点でやや躊躇されている可能性もあります。

しかしフェローテックの持つ技術の高さ、ニッチトップ戦略における複数分野での世界トップシェアというのは大きな強みとなっています。

半導体関連銘柄の中でも魅力的な銘柄のひとつと考え今回取り上げています。

長期的にシェアを維持して半導体市場の成長が続くようであれば注目がさらに集まっても良いと思いますし、現時点で配当利回りが2.5%程度あることを考えると今後の増配も十分期待できそうです。

生産設備の増強にお金を使ってほしい側面もありますが…

今後も業績のチェックを定期的にしてフォローしていきたいと思います。

※本記事は特定の銘柄への投資を推奨するものではありません。投資をする際は自己責任で投資判断をお願いします。

コメント