フルヤ金属が22年6月期3Qを発表しました。

すでに株価は大きく下げている状況ですが、中身を確認していきます。

会社の事業内容についてはこちらの記事でまとめてあります。

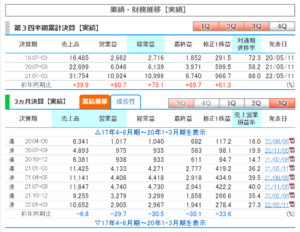

売上は31,754百万円(前期比+39.9%)

営業利益は10,924百万円(前期比+80.7%)

この数字を見ると素晴らしいように見えます。

実際に素晴らしいのですが…

しかし株価は期待以下であると下がるものです。

その要因であろうものを確認しておきます。

第3四半期までの累計は素晴らしい成長ですが、第3四半期単体(1~3月)の業績を見ると、前年同四半期より減収減益となっております。

そしてこれは外部要因のせいにするのがやや難しいこともポイントです。

フルヤ金属では注文ごとに個別生産を行うスタイルなので金属価格の変動は販売価格に反映されることは可能です。

今の相場の地合いもあるでしょうが、投資家としては四半期単位でも成長を続ける投資先を選んでいきたいという気持ちはあるのかもしれません。

そして業績の上方修正がありました。

上方修正は確かに出したのですが、思ったほどではなかったというのが市場の反応でしょう。

各証券会社の経常利益コンセンサス(通期予想)は12,700百万円

対して会社予想は12,500百万円(上方修正後)

この点も売られてしまった原因であると考えられます。

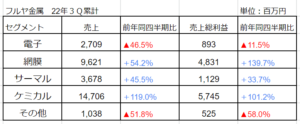

ではセグメント別の業績です。

第3四半期までの累計になります。

電子部門の減少は前期に大型イリジウム製品の受注があったことがひとつの原因と決算短信にはありますが、他部門については好調です。

特に貴金属リサイクルなどで注目のケミカルに関しては前年同四半期対で100%を超える、つまり2倍以上の成長となっております。

続いて株価も確認しておきます。

2022年5月13日時点

株価:8,040円

EPS(予想):1,118円

PER(予想):7.2倍

PBR(実績):1.65倍

時価総額:584億円

1株あたり配当(実績):150円

配当利回り:1.87%

毎回のことですが、決算発表時には大きな出来高を付けています。

前回安値の7,800円が意識されて耐えているように見えますが、一般的に言うチャート形状としてはここを割れると短期的には買いも入りずらそうですね。

しかし引き続き情報通信や半導体業界の需要は強く続くことを考えると業績の成長は今後も問題なく続くと考えられます。

ファンダメンタルが崩れたわけではなく、中長期以上の目線であれば保有に全く問題なしと思っています。

素晴らしい銘柄であると思いますので引き続き定期フォローしていきます。

※本記事は特定の銘柄への投資を推奨するものではありません。投資をする際は自己責任で投資判断をお願いします。

コメント