22年12月期第1四半期決算(1Q)が発表されたので所感をまとめておきます。

会社の中身については以前の記事があるので気になる方はチェックしてみてください。

一目見た感じの印象は順調に進捗しているなという感想です。

特に変わったサプライズはなし。

では数字を確認していきます。

売上高、営業利益ともに前年同四半期対で20%以上の成長をしています。

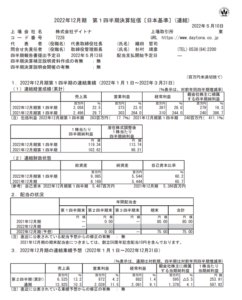

通期見通しの売上は13,825百万円。実績は3,058百万円で進捗は約22%

営業利益通期見通しは2,039百万円。実績は373百万円で進捗は18%

基準としては4半期あるので25%ずつ進捗してもらいたいところですが、デイトナは1Qは低い数値が出る傾向にあるので予定の範囲内と考えてもよいでしょう。

マネックス証券:マネックススカウターより

毎期1Qだけ売上、利益ともに低いことがグラフからも分かります。

決算直後に反映されているマネックス証券が有能すぎます…

続いてセグメント別、メインの国内と、海外事業を確認しておきます。

【国内拠点事業】

売上は23億3000万円(前年同四半期対+22.5%)

セグメント利益は2億9900万円(前年同四半期対+13.8%)

ここはある程度コロナの影響も受けているはずなので今後も注視していきたいと思います。

コアの事業が売上利益ともに成長しているのは素晴らしいですね。

【アジア拠点事業】

売上は1億400万円(前年同四半期対+156%)

セグメント利益は2400万円(前年同四半期は損失100万円)

個人的にどうなるか全く読めなかった海外事業がかなり順調ですね。

まだ規模的には国内に対して小さな事業になりますが、どれだけの成長を見せてくれるのか楽しみです。

では株価も確認しておきます。

2022年5月10日時点

株価:3,020円

EPS(予想):587.9円

PER(予想):5.1倍

PBR(実績):1.30倍

時価総額:109億円

1株あたり配当(予想):75円

配当利回り:2.48%

トレーディングビューより引用

こちらは1年チャートになります。

チャートの動きとしてはグロース株と近い値動きをしています。

私は短期的にトレードできるほど上手くないので、安いと思ったときにコツコツ拾っていきます。

その点では非常に値ごろ感を感じる水準になっていると思っています。

今回の四半期決算でビジネスが崩れたわけでもなく、順調に事業が成長しているので、ホルダーの方々は特に売る理由はないですね。

私もコツコツ買える時に買っていきたいと思います。

※本記事は特定の銘柄への投資を推奨するものではありません。投資をする際は自己責任で投資判断をお願いします。

コメント