「皆さん、バイクを楽しんでいますか?」

こちらは今回紹介するデイトナ(7228)のIRメッセージの冒頭です。

織田社長のメッセージですが、ライダーの一人としてバイクを楽しんでほしいという想いの詰まったIRメッセージを発信しています。

社員も多くがバイク乗りであり、バイク好き集団による二輪車部品メーカーを紐解いていきたいと思います。

企業概要

デイトナHPより引用

株式会社デイトナ

設立:1972年4月

事業内容:自動二輪車用 部品・用品の企画・開発・販売

本社:静岡県周智郡

市場:東証スタンダード市場

決算期:12月

デイトナの名前の由来は、毎年、アメリカ・フロリダ州デイトナ・ビーチで行われるバイクの祭典「デイトナウィーク」から来ています。

バイク好きの人たちが集まり、「バイク文化を創造する」を合い言葉に国内外にバイクの楽しさを発信してきています。

経営理念

「バイク文化の創造企業。 カスタマイズから提案します。」

連結子会社が3社

・㈱ ライダーズ・サポート・カンパニー(千葉県)

・PT.DAYTONA AZIA(インドネシア)

・㈱ダートフリーク(愛知県)

企業IRページから既にバイク好き企業というのを隠しきれていません。

これがデイトナの企業としての最大の強みなのですが、具体的に見ていきましょう。

事業内容

デイトナの事業は大きく分けると国内拠点卸売事業、アジア拠点卸売事業、小売事業、その他となっています。

国内拠点卸売事業

株式会社デイトナ、株式会社ダートフリークによって、二輪車部品・用品の企画・開発及び仲卸

店を中心とした卸販売を行っています。

オートバイ用オリジナルカスタマイズ部品・用品の企画、開発、販売と、世界中から部品・用品の輸入、販売を行っています。

これがデイトナのメイン事業となります。

そもそもバイク市場ってどうなの?

私は初めにそう感じたのですが、意外な事実が見えてきました。

自動二輪の市場は原付を除いたそれ以上の大きさのバイクは保有台数が伸びてきています。

これはリターンライダーと言われる、一度バイクから遠のいたが、子育て等が終わって再びバイクを楽しむ方々が増えてきていることが要因となっています。

バイク好きなイケオジたちがメインということですね。

実際に土日などでは結構見かけます。

そしてデイトナの社員の方々は基本バイクオタクのようなものです。

会社では自社のテストコース(全長750m)があり、ユーザーが本当に欲しい商品を開発するための環境を整えています。

デイトナHPより引用

この環境があるからこそ、いつでも品質確認をできるようにしています。

そして開発会員制度という、登録会員に既存商品や開発中商品のモニターやアンケートをお願いし、商品開発・改良に役立てられる仕組みを用意することで顧客と共に品質向上をしていけるようにしています。

デイトナHPより引用

このようにバイク乗りのために製品開発をしているわけですが、デイトナの事業は製品の設計、開発になります。

オリジナル開発の商品、OEM商品、海外輸入品の3つの形で商品を取扱いしています。

海外製品の取扱いがありますが、単に仕入→販売するのではなく、海外製品のものでも日本人向けに日本語の取扱説明書を作成したり、海外ブランドに対して日本人の感覚を伝えて受け入れられる製品作りができるように助言したりするなど、「バイク好き」でないと不可能なことで付加価値を提供しています。

そうして創業以来、提供してきた商品ラインナップは約10000点に及びます。

ほとんどの車種に対応できるようにラインアップを展開し、廃番になった純正品の代わりになるパーツなども展開しています。

バイクの部品だけというわけではなく、バイクのガレージやキャンプ用品など、バイクに関連する商品は多岐にわたります。

これだけの商品ラインナップを全国約4000のバイクショップと提携して販売しています。

販売店検索を見る限りでも、バイク王やレッドバロン、ホンダなど、有名なバイクショップでデイトナ製品が販売されていることが分かります。

ファブレス戦略

数多くのバイク製品を手掛けてきたデイトナですが、生産設備は所有していません。

つまりファブレス企業というわけです。

これはレーザーテックの時にも出てきた戦略と同じで、設計や開発に資源を集中したいということでしょう。

レーザーテックについてはこちら

デイトナでは、製造は製造が得意なパートナーに任せるというスタンスで200社以上の企業に生産を委託しています。

デイトナHPより引用

これは多品種少量の生産を必要とするデイトナのビジネスモデルでは理にかなった戦略と言えます。

自社で製造するとなると、多くの生産設備と製造ラインの組み換えが必要になってくるため効率的な生産が難しくなってきます。

それに時代やニーズによって製品の移り変わりが激しくなることも想定する必要があるため、ニーズを満たすためのアイデアに集中し、生産は外部にお願いすることで参入障壁を構築していると考えられます。

これからリターンライダーが増えてくるにつれ、バイクに対する要望も変わってくると思っています。

性能の良いバイクももちろんいいですが、昔のあのバイクに乗りたい、壊れやすいけどカッコよさには代えられないなどといった需要を満たすには純正品では不可能で、バイク乗りの気持ちも理解した上で製品を作れるデイトナが新たな需要を創造していけるかどうか注目していきたいところです。

アジア拠点卸売事業

事業内容としては国内と同じような内容で展開されています。

子会社のPT. DAYTONA AZIA(インドネシア)がジャワ島を中心とした販売網整備を行っています。

売上としては直近2億1000万円程度。利益は500万円となっており直近で黒字化。今後どのように展開していくのかチェックしていく必要がありそうです。

小売事業

株式会社ライダーズ・サポート・カンパニー

→株式会社コシダテック=オートバックスのフランチャイズ

関東(千葉県柏市・埼玉県上尾市)に2店舗展開

+この2店舗の敷地内に「アップガレージ」のフランチャイズで中古二輪車用品の販売を行っています。

アップガレージ…全国に219店舗あるカー&バイク用品買取・販売店

株式会社ダートフリーク

→オフロードバイク車用の部品、用品の小売販売及びインターネットによる通信販売

その他

電動乗物事業

電動アシスト自転車の設計販売を行っています。

えっ、これ電動自転車!?というデザインを目指して作られています。

本当にオシャレで電動感はたしかに感じませんね。

商品別で大体15~30万円程度となっています。

エネルギー事業

本社屋上の太陽光発電の売電

水素ガス(新エネルギー)の開発を産学連携で行っています。

業績

それではデイトナの業績を確認していきましょう。

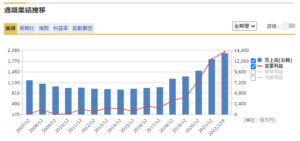

まずは売上から

マネックス証券HP:マネックススカウターより引用

2017年に(株)ダートフリークを買収したことから18年から売上に反映されています。

その影響もありますが、元々営業利益率が5%程度であったのですが、21年12月期には14%程度に上昇しています。

買収の効果がプラスに働き始めている可能性がありますね。

セグメント別売上では

国内事業→98億円

海外事業→2.1億円

小売事業→24億円

その他 →2.7億円

海外とその他は割合としては小さいため、国内での二輪車部品がほとんどを占めている状況です。

海外事業が成功すると大きな変化が生まれそうです。

会社目標としても二輪車部品事業に依存せず、ゆくゆくは二輪アフターパーツ販売を除く事業領域で25%以上の社内売上シェアを目指しています。

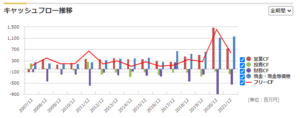

続いてキャッシュフローです。

マネックス証券HP:マネックススカウターより引用

営業CFから投資CFを引いたフリーCFはずっとプラスで推移しています。

基本的にはファブレスのため大規模な設備投資等は発生しないのでキャッシュフローは安定しやすいかと考えられます。

多品種少量生産の形態:キャッシュフロー+

→適切な市場調査ができており、不良在庫を抱え過ぎずに事業を継続できている。

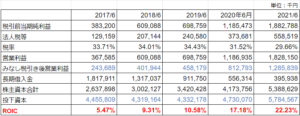

続いてROIC、投下資本利益率を確認しておきます。

2018年から売上が上がっていると確認をしましたが、単に売上を上げただけではなく、ROICも上昇していっています。

しっかりと価値創造のできる企業へとなっていく過程段階と考えても良さそうです。

財務面も確認しておきます。

財務面(2021年12月期)

自己資本比率:65.7%

流動比率:248.7%

ROIC:22.23%

営業利益率:14.58%

財務面については全く心配なさそうです。

借入は年々減少しており、ROICも上昇していっていますので効率的な事業運営ができています。

人口減少にも関わらずバイク市場が伸びているところに対してコアな需要に応えていく。

そうして価値を提供していっていることが数字からもうかがえます。

株価

2022年4月28日時点

株価:3,085円

EPS(予想):587.9円

PER(予想):5.2倍

PBR(実績):1.35倍

時価総額:111億円

1株あたり配当(予想):75円

配当利回り:2.43%

株主優待:優待ポイント付与

優待専用サイトからポイントに応じて食品・電化製品等と交換可能。

長期保有優遇あり。

トレーディングビューより引用

こちらは10年チャートですが、概ね業績通りに評価されていると言ってよいでしょう。

PER基準で考えれば5~6倍程度。割安感を感じて買いが入る可能性もありそうです。

そして時価総額ですが、111億円という小型銘柄になります。

機関投資家などは入ってきにくい印象ですが、このまま業績を順調に伸ばしていけるのであれば2倍、3倍と上昇していけるポテンシャルは持っています。

1000億になってもほぼ10倍近くになるのは結構現実味を感じます。

ただ業種的には世間から大注目を浴びにくいので、短期間で一気に上がるというより、気付いたら割安で成長株だよね!?という評価を繰り返しされながら着実に上昇していってもらえたらいいなと思っています。

バイクパーツの需要に関しては今後も一定の需要が続き一定のシェアと高評価を得ていること、そして海外事業の展開は上手くいくのか注目しながら成長に乗っかっていきたいと思える銘柄です。

一番はとにかくバイク愛が溢れている人しかいない会社というのが好きですね。

※本記事は特定の銘柄への投資を推奨するものではありません。投資をする際は自己責任で投資判断をお願いします。

コメント